欢迎访问欧宝体育官方登录网站!

欧宝体育官方登录

Zibo Huaxing Chemical Equipment Factory

日前,在《中科仪造血能力弱,现金流压力持续攀升》一文中,集微网报道了中科仪存在坏账、存货跌价准备金额持续走高,净利润由盈转亏,并持续亏损,现金流压力持续攀升等问题,而在以上问题的背后,中科仪的经营情况更是不容乐观。

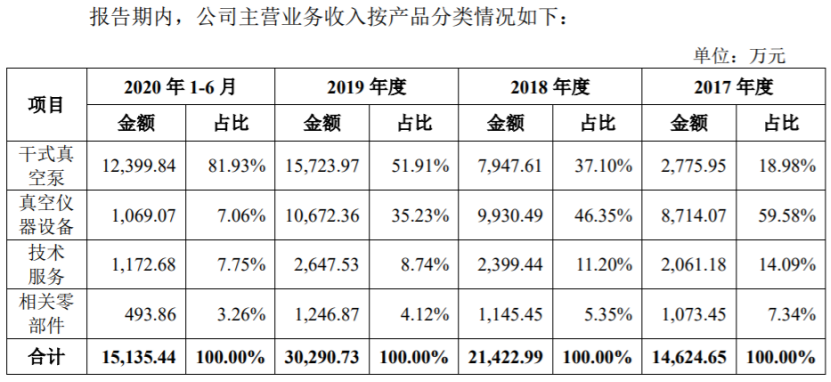

中科仪主要是做干式真空泵、真空仪器设施的研发、生产和销售,并提供有关技术服务。

作为主流产品,干式真空泵的销售慢慢的变成了中科仪主要经营业务收入的主要增长点,自2019年起贡献了超一半的销售额;同时,其集成电路用干式真空泵还打破了国外供应商长期垄断的局面。

一般而言,国内厂商能推出打破国外垄断的产品,意味着其技术水平较高,能受益于“国产替代”的市场需求。

然而,利与弊相辅相成,当我国形成自己的本土化产品时,相应的国外垄断企业必然要启动反制机制,以最大限度的力量阻碍我国自主独立产业链的发展,有几率存在与本土企业在国内市场打价格战的情况,进而阻碍与推迟本土产品进入国内主流市场和随之要推进的产业化。

上述反制机制已经在半导体各个细致划分领域中得到过无数次的验证,中科仪也受困于此。

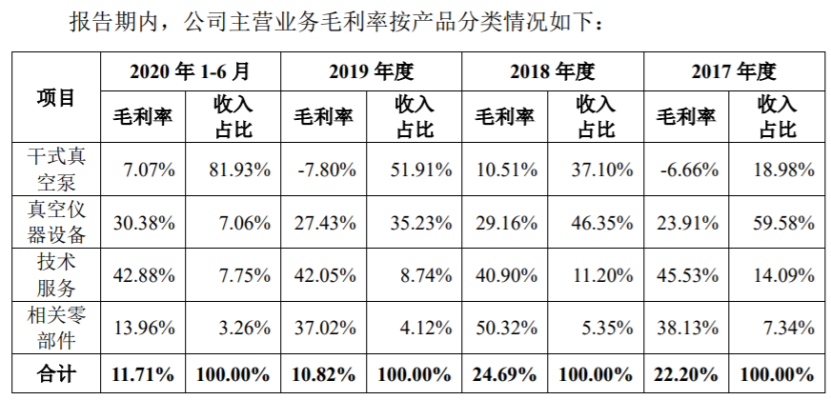

因此,尽管打破垄断,但从中科仪干式真空泵产品的毛利率能够准确的看出,其面对的市场之间的竞争情况较为恶劣。

2017年至2020上半年,中科仪干式真空泵产品的毛利率分别是-6.66%、10.51%、-7.80%、7.07%。在报告期内,中科仪有两年毛利率为负,也就是说,卖一件产品便亏一件,即使转正,毛利率也极低。

据中科仪介绍,2017年度干式真空泵业务毛利率为负,根本原因是当年销售规模较小,单位成本相比来说较高。2018年随着销售数量的增加,单位成本会降低,毛利率显著改善。2019年度毛利率一下子就下降,一种原因是公司战略性进入泛半导体光伏产业,由于公司产品单位成本相比来说较高,对光伏客户的售价相比来说较低,从而导致毛利率下降明显;另一方面,2019年长江存储业务国外竞争对手报价较低,公司从长远发展考虑以较低价格中标。2020年1-6月,受益于单位成本的进一步下降以及收入结构的变化,干式真空泵业务毛利率有所改善。

显然,中科仪干式真空泵产品毛利率较低,甚至转负,与国外竞争对手打价格战不无关系。

中科仪在招股书表示,干式真空泵产品长期被欧美、日本厂商垄断,自公司产品量产以来,国外竞争对手从产品、服务、价格等多方面与公司展开竞争。作为市场的新进入者,与国外竞争对手相比,公司在资金实力、技术储备、产品系列、生产能力、市场知名度等方面处于劣势地位。

当然,价格战是各个行业竞争的惯用手段,也是近年来众多集成电路企业面对的主要经营问题。

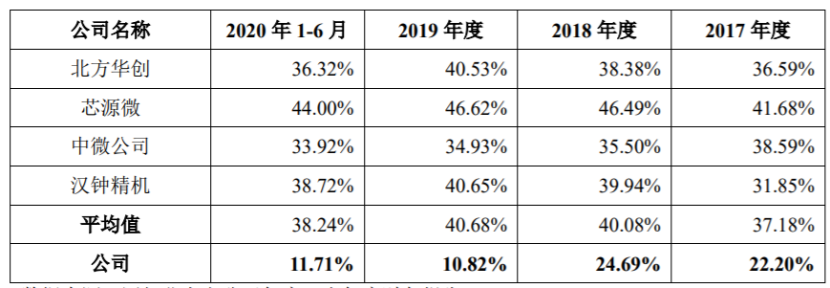

由于其干式真空泵业务毛利率过低,导致中科仪主营业务毛利率也极低,通过中科仪与同行业上市公司的对比情况去看,报告期内,中科仪主营业务毛利率远低于同行业上市公司。

中科仪表示,一种原因是由于公司与同行业上市公司产品有所不同;另一方面是由于公司干式真空泵业务尚处于快速成长阶段,产能较小,规模效应尚未得以体现,产品单位成本相对较高。

面对低价竞争,中科仪只能以更低的价格获得订单,这也说明了其产品虽然具备了进口替代的能力,但在市场上竞争优势并不明显,中科仪想要在市场中生存,也只能逐步扩大规模,降低产品的单位成本。

中科仪也在招股书中表示,国外竞争对手历史悠远长久、产品线齐全,在与公司的竞争中取得先机。针对此,公司将持续加大研发投入,扩充产品线,尽快实现全产品系列覆盖,以提升综合毛利率水平。

值得注意的是,价格战对所有企业来说都是致命的伤害,影响企业可持续发展,对此,中科仪无力阻挡,不得不靠外部融资输血,努力降低产品成本,继续价格战。

价格战何时结束,中科仪能否做到不靠外部输血,我们都无从得知,只能靠时间给出答案。

原文标题:【IPO价值观】主要营业产品陷入价格战,中科仪募资扩产以提升毛利率?

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

原文标题:【IPO价值观】主要营业产品陷入价格战,中科仪募资扩产以提升毛利率?

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

。3月26日,地平线向港交所递交招股书,真正开始启动IPO上市进程。 图源:地平线招股书 国内第二大ADAS 方案商 ,

高达 70% 地平线月,慢慢的变成了市场领先的乘用车高级辅助驾驶(ADAS)和高阶无人驾驶(AD)解决方案供应商。在

超70%,估值超80亿美元 /

较去年的48.62%有所提升至48.62%;其他半导体设备9.4亿元营收,同比暴涨81.57%,

仅次于Arm的93%,高于竞争对手AMD(40%)和英特尔(46%)。分析师指出,英伟达

逐年攀升,远超过国内同行业水平。志橙股份对此解释,由于目前国内未出现具有竞争力的竞争者,因此

据钧崴电子申报资料,该公司主业涉及电流感测精密电阻及熔断器的设计、研发、制造及销售,此外,还开展少量的贸易活动。其中,收入占比超50%的电流感测精密电阻品类

在过去四年度分别达到62.84%、62.21%、61.34%和54.97%;

此外,随着机台逐渐成熟和国产零部件替代的良好推进及规模效益显现,芯源微前道Track

总体保持稳定,后道封装化合物等小尺寸领域,借助前道机台先进的设计理念,

samtech上季度的净销售额为2.009亿美元,超过了标准中间点。gaap

,高于指引高端为51.3%,gaap摊薄后每股损失0.60美元,non-gaap折旧后每股盈利0.02美元,超过了guide。

电子发烧友网报道(文/莫婷婷)小米集团发布2023年三季度业绩报告,三季度总收入709亿元人民币;净利润60亿元人民币,同比增长182.9%;

创下新高,手机业务实现增长 /

近日,OLED材料商莱特光电(688150.SH)接受特定对象调研时表示,截至2023年第三季度,公司OLED终端材料

从历史的维度来看,从特斯拉建厂,导入中国供应链,然后导入宁德时代的磷酸铁锂电池,中国供应链一路让特斯拉的汽车

上升到了近30%。但是随着2022年Q4在中国开始降价,2023年Q1再次降价,特斯拉的汽车业务

对比 /

均值下降2pct,从去年年底的10.86%调整到到2023年H1的8.24%。除了理想继续一骑绝尘外,只有少数企业某些特定的程度改善了自身单车

真相 /

功率半导体厂商锴威特今日上市迎来股价大涨120%。营收年复合增长率31.09%,

翻番!锴威特正式登陆上科创板 /

凤凰光学对上半年经营情况2023年上半年,安防、家电、车载行业和行业的低迷和市场之间的竞争加剧影响,凤凰光学

超40% /

19.34%。已经触及20%红线。 在这样的背景下,特斯拉中国4天内两次涨价。只能说

算盘被马斯克打得透透的。 5月2日;特斯拉上调Model 3和Model Y车型售价,涨幅均为2000元。 5月5日,特斯拉

已接近20%红线 /

鸿蒙OS元服务开发案例:【WebGL网页图形库开发着色器绘制彩色三角形】

PIC18F25K80,pdf (high performance 8-bit MCU)

【Longan Pi 3H 开发板试用连载体验】基于 Longan Pi 3H 开发板完成智能家居控制小型项目

备案号:

备案号: